回顧既往 擘劃未來(三)

艱困的一年 齊心力突破 財會資源系統 林宏遠副總經理

663期

採訪、攝影 集思創意採訪團隊、公眾服務處 協助 企劃處、會計處、水火力發電事業部策劃室、輸供電事業部策劃室配售電事業部策劃室、核能發電事業部策劃室、營建處 審查 台電月刊編輯小組

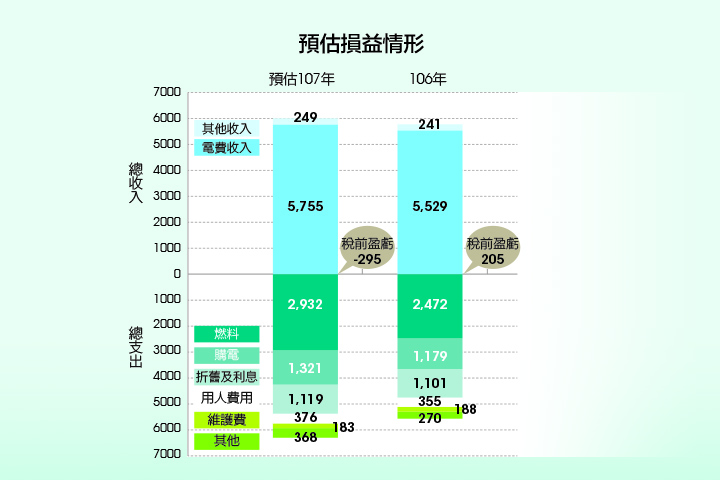

台電從民國95年起經過八年虧損,103年開始獲利,到106年雖然還能維持獲利205億元,背後卻隱藏著危機,雖然106年總收入與105年相當,稅前盈餘卻減少了183億元,原因來自於營收減少、成本增加。105年4月調降電價後,106年電費收入減少了31億元,相對成本卻增加許多,以燃料成本為例,比105年增加了395億元,也因為增加了成本較高的天然氣與太陽光電購電,增加了19億元購電成本。107年預估燃料成本會持續上漲,若未獲准調整電價,虧損將達481億元,累積虧損達1,250億元,對財務而言,將會是艱困的一年。

燃料漲價 成本劇增

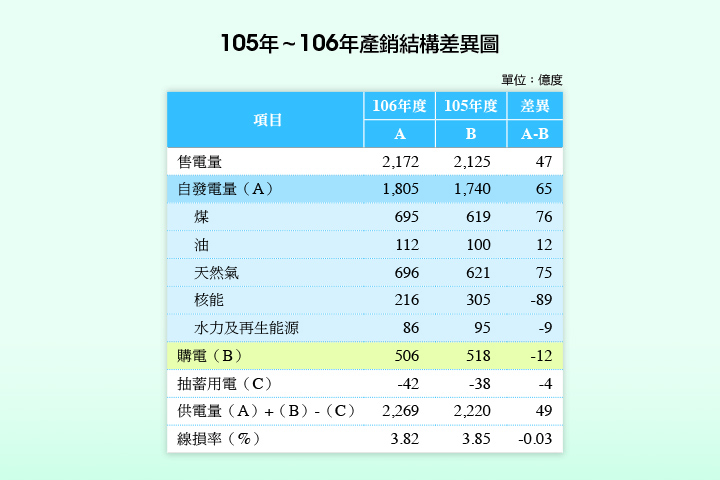

儘管106年因為景氣回溫及夏季高溫,售電量增加47億度,總量達到2,172億度,整體盈餘還是比105年減少183億元。究其原因,林口、大林、通霄、大潭發電廠陸續有新機組併聯後,煤、油、氣自發電量雖增加約163億度,但也因為燃料價格上漲(106年煤漲了30%,油漲了6%,天然氣漲了8%)增加成本,106年燃料成本2,472億元,比105年增加395億元。

核能水力發電驟減 購電成本升高

相較火力發電,成本相對低廉的核能及水力發電,發電量大幅降低。第一核能發電廠2號機因豪雨停機,第二核能發電廠1號機從105年11月30日至106年6月停機七個月,而2號機大修後尚未併聯。其實核能發電量最高峰時,一年可達408億度,到了106年只剩下216億度;水力發電受到降雨量少的影響,效能也降低許多;購電部分因台化彰化廠與台電解除合約,台塑石化廠也因雲林縣政府要求生煤減量,只能增加成本較高的天然氣與太陽光電購電,成本因此也較105年增加19億元。

電價調降收入銳減 目標降低負債比例

電價調降收入銳減 目標降低負債比例

收入減少的主因,是105年4月調降電價9.56%,由105年平均電價每度2.6159元,至106年平均電價降為2.5454元,使得電費收入減少31億元,只有5,529億元。

另一方面,106年的資本支出決算數950億元,預算執行率達到98%。營業利益目標達成率、資產報酬率、償債能力保障、主要產品單位生產成本降低率,經過政策性因素調整後皆已達標。台電106年的負債比率為84.59%,未來目標是希望累積虧損逐漸縮小,負債比率降低。

燃料續增 累積虧損高 營運壓力大

107年度預估售電量可以達到2,189億度,其中自發電量1,852億度、購電量486億度,總收入可較106年增加234億元,但總支出卻也暴增734億元,主係臺中市、高雄市政府持續主張減用生煤,致燃煤發電量無法提高,必須大幅增加天然氣發電,以滿足用電需求所致。

107年預估燃料價格仍將持續上漲,燃料成本將增加460億元,購電成本也將增加142億元,現正爭取107年4月、10月分別調漲電價3%,電費收入將增加186億元,但如果無法調整電價,107年稅前虧損將由295億元上升到481億元,累積虧損會達到1,250億元,經營績效改善將是107年度首要課題。

開源節流 致力彌補資產虧損

106年11月電業主管機關通過公用售電業電價費率計算公式,每度平均電價=購電支出+輸配電支出+售電服務費用+公用售電業合理利潤,加總後再除以售電度數。檢討過程中本公司已成功爭取到將在建中固定資產納入費率基礎,此提案被政府採納後可增加30億元盈餘。而與售電收入息息相關的電價調整,未來會納入穩定機制,不論漲跌每次調整不超過3%為原則,但在供電成本持續大幅變動時,得視電價穩定準備運用情形適度調整。至於核四資產處理可能減損暫估有2,600億元,公司爭取納入電價公式分年回收,或是修法減免本公司應繳納之加值型營業稅,分年彌補核四資產減損。

未來8年,公司的資本支出投資規模約有14,625億元,平均年約1,828億元,資金需求龐大,在如此沉重的壓力下,加上107年預計將轉為虧損,建議全體同仁仍應全力撙節支出、加強成本管控,以降低財務衝擊。